La nouvelle version de l’ISF désormais changée en IFI concerne essentiellement l’immobilier. Ce que le ministre de l’Economie, Brune Le Maire, annonce comme « une nouvelle ère économique » devrait notamment motiver les particuliers à investir davantage dans la pierre. Mais il convient de bien comprendre l’IFI pour déterminer les réels changements qu’il apporte sur la fortune immobilière.

Les caractéristiques de l’IFI

L’impôt sur la fortune immobilière (IFI) s’applique à l’ensemble des biens et droits immobiliers détenus par le contribuable et les membres de son foyer fiscal au 1er janvier de l’année d’imposition. Sont concernés par l’IFI, les immeubles bâtis ou non bâtis pour leur valeur vénale (terrains à bâtir, bois, terres agricoles, forêts, etc.), les parts de SCI et de SCPI, les immeubles en construction ainsi que les droits réels immobiliers (droit d’usage et usufruit).

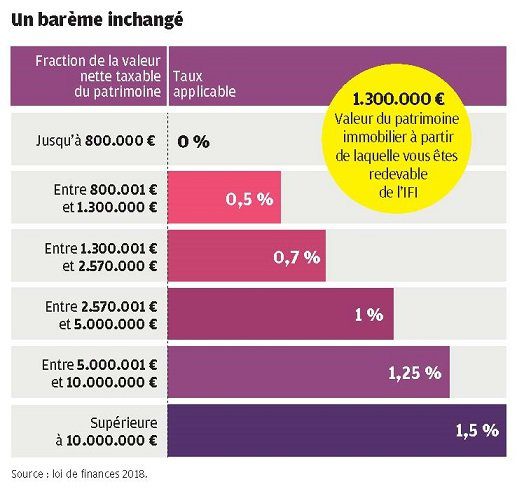

Le barème ne change pas

Le nouvel impôt sur la fortune (IFI) remplace désormais l’impôt de la solidarité sur la fortune (ISF) depuis son adoption par les députés le 20 octobre dernier. La réforme concerne essentiellement l’imposition sur la fortune sans vraiment la réduire à néant. Aussi, l’IFI exclut les placements financiers de la base taxable de l’impôt immobilier sans pour autant modifier son barème et son seuil d’imposition qui restent les mêmes : 1 300 000 euros avec une imposition dès 800 000 euros.

L’IFI présente ainsi une base nettement inférieure. Ce qui va progressivement diminuer l’imposition sur la fortune pour la plupart des contribuables. Le ministère des Finances parlent de quelques 150 000 personnes concernées qui possèdent à la fois des actions, de l’immobilier, des livrets, des assurances-vie, etc. Grâce à ce nouvel impôt, ces personnes vont désormais disposer d’une plus grande marge pour racheter de l’immobilier, tout en profitant d’une défiscalisation de l’IFI. Néanmoins, l’évaluation des titres de sociétés qui détiennent l’immobilier reste compliquée.

Les exonérations restent en vigueur

L’IFI prend en compte certaines exonérations qui ont été appliquées du temps de l’ISF, notamment :

- L’abattement de 30% pour la résidence principale.

- L’exonération des biens immobiliers affectés à l’activité professionnelle du redevable.

- Les foncières cotées, sauf si le contribuable en détient 5% ou plus.

- L’exonération à hauteur de 75% bénéficiant aux bois et à certains biens ruraux, comme les forêts et les parts de groupement forestier, sous réserve du respect de certaines conditions.

La valeur vénale

En matière d’IFI, l’assiette taxable est déterminée à partir de l’évaluation des bien immobiliers en fonction de leur valeur au 1er janvier de chaque année (et non celle au moment de l’acquisition). Le contribuable est chargé d’évaluer ses biens en prenant soin d’éviter les erreurs. La valeur d’un bien immobilier doit en effet être représentative d’un réel prix de marché. Le redevable peut s’aider de la base Patrim accessible depuis son espace personnel sur le site des impots. Il peut également recourir au service des professionnels de l’immobilier en cas de doute.

Dans le cas d’un bien démembré, l’usufruitier intègre à son actif IFI la valeur pleine de la propriété. Il exclut donc le nu-propriété sauf dans le cas d’un démembrement issu d’un héritage (ou usufruit légal). Dans ce cas, l’imposition est répartie entre l’usufruitier (le conjoint survivant) et les nus-propriétaires (les enfants). Cette répartition se fait généralement en fonction de l’âge de l’usufruitier sur la base d’une grille établie par le Code Civil. Dans certains cas, cette nouvelle règle de répartition de la base taxable peut entraîner l’assujettissement à l’IFI des enfants nus-propriétaires, qui n’étaient pourtant pas redevables à l’époque de l’ISF.

L’échappatoire serait donc de transmettre la nue-propriété par donation.

Le foyer fiscal

Le foyer fiscal de l’IFI peut être différent de celui de l’impôt sur le revenu. Le contribuable doit en effet considérer le patrimoine de son concubin mais pas celui de ses enfants majeurs rattachés. Un enfant majeur, même s’il est rattaché pour l’impôt sur le revenu, forme un foyer fiscal IFI à lui seul.

Le foyer IFI peut donc se composer de :

- Un célibataire, un divorcé, un veuf ou un séparé.

- Des enfants mineurs dont le contribuable ou son conjoint a l’administration légale des biens.

- Un couple marié, quel que soit le régime matrimonial.

- Un couple pacsé.

- Des concubins.

L’IFI à l’île Maurice

L’île Maurice ne connaît ni ISF ni IFI ni aucun autre type d’imposition sur la fortune immobilière, indépendamment de la valeur d’acquisition du bien. La seule taxe en vigueur sur le territoire mauricien concerne l’impôt sur les revenus, fixé à 15% pour tous types de biens achetés. C’est la raison pour laquelle bon nombre d’investisseurs étrangers choisissent d’investir dans l’immobilier à l’île Maurice. Ici, ils profitent de nombreux avantages fiscaux, sans parler du cadre environnemental exceptionnel dans lequel s’intègrent les programmes immobiliers spécialement conçus pour eux.